Cash Flow Hedges in der OR-Rechnungslegung

8. Abbildung von Cash Flow Hedges in der OR-Rechnungslegung

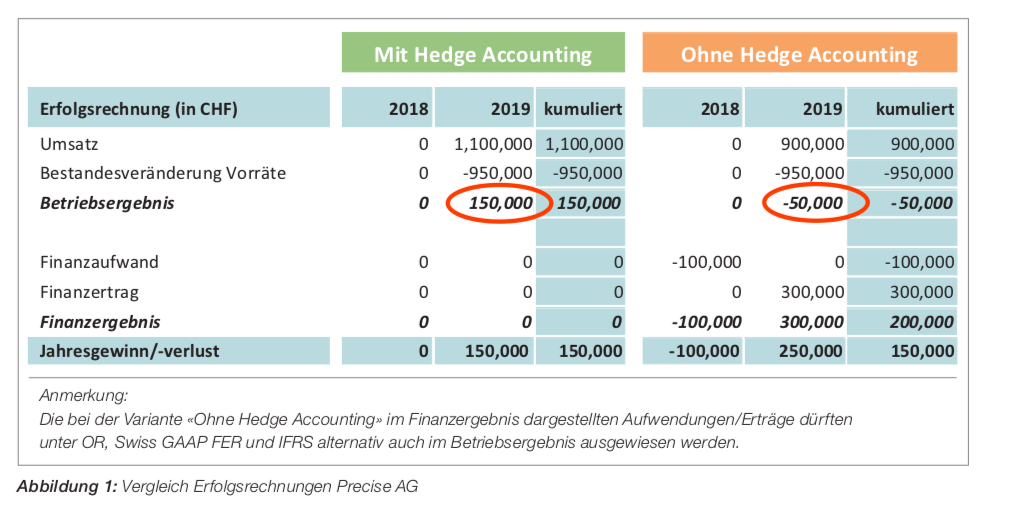

In vorherigen Tomato Catchup News haben wir Ihnen mehrere Berichte von KPMG’s Dr. Silvan Loser übermittelt. Verschiedene Leser haben diese Berichte besonders geschätzt. In einem neuen Artikel befasst sich Dr. Loser mit Hedge Accounting.

Der Autor erklärt den QR-Abrechnungsprozess in einem 32-seitigen Bericht. Hauptthemen:

- Hedge Accounting und Cash Flow Hedges

- Grundsätzliches zur Bilanzierung von Derivaten

- Abbildung von Cash Flow Hedges

- Fallbeispiele bei der Cash AG