Hedge Accounting: Sinnvoll oder Zeitverschwendung?

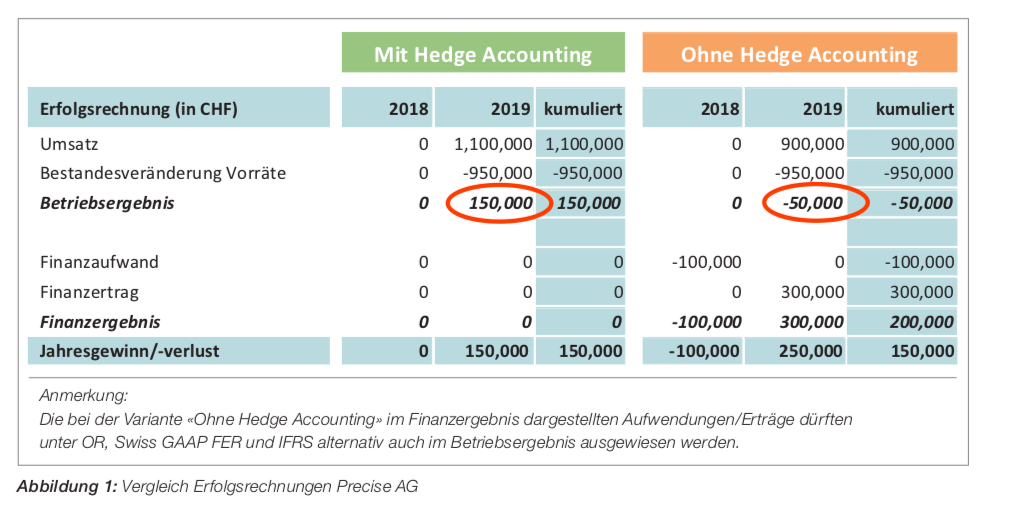

Silvan Loser (KPMG) zeigt anhand eines Fallbeispiels auf, wie Hedge Accounting die Erfolgsrechnung verändert – und zwar unabhängig davon, ob unter OR, Swiss GAAP FER oder IFRS bilanziert wird.

In seinem Beitrag geht er spezifisch auf die Voraussetzungen für die (freiwillige) Anwendung von Hedge Accounting ein und präsentiert ein konkretes Beispiel für die erforderliche Hedging-Dokumentation.

Ein Bild aus dem Bericht: